Borç alanlar, kişilerine ve resimlerine erişerek onları istismar eden, tehdit eden ve şantaj yapan borç verme uygulamalarının temsilcileri tarafından taciz ediliyor.

12 Ağustos’ta Hindistan’ın orta kesimindeki Bhopal şehrinde bir aile evlerinde bir selfie çekti. Fotoğrafın ardından baba Bhupendra Vishwakarma, 8 ve 3 yaşındaki iki oğluna zehirli içecek verdi, kendisi ve eşi ise kendilerini asarak canlarına kıydı.

Dört sayfalık intihar notunda, VishwakarmaBir sigorta şirketinde çalışan 35 yaşındaki genç, kredi başvurularından kaynaklanan bir borç döngüsüne sıkışıp kaldığını yazdı. Kurtarma görevlileri aylardır ona eziyet ediyordu ve onlardan aldığı son mesaj onu uçurumun kenarına getirdi.

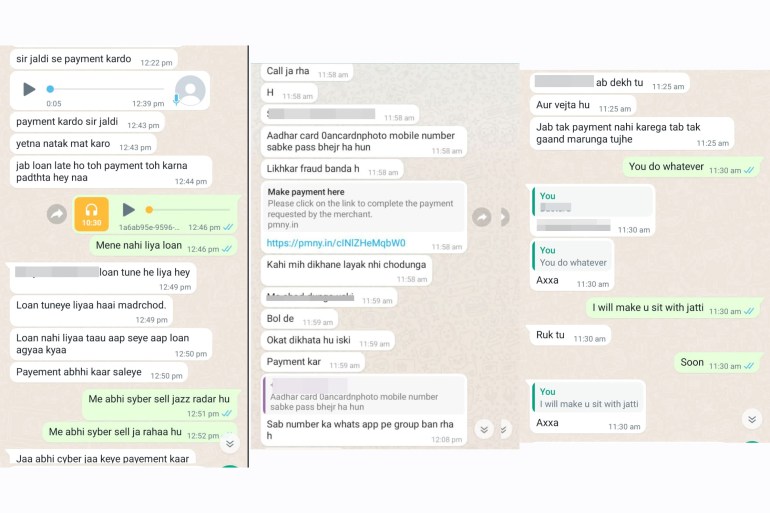

“Kredi geri ödemesini söyle; Aksi halde bugün onu çırılçıplak soyacağım ve sosyal medyaya yükleyeceğim.”

Vishwakarma intihar notunda, “Bugün durum işimi de kaybetme noktasına geldi. Kendim ve ailem için bir gelecek göremiyorum. Artık kimseye yüzümü göstermeye layık değilim. Ailemin yüzüne nasıl bakacağım?”

Polis, soruşturmayı sürdürürken şu ana kadar dolandırıcılığa karışan 5 kişiyi gözaltına aldı.

Vishwakarma’nın hikayesi benzersiz değil. Delhi’deki 23 yaşındaki üniversite resepsiyonisti Shivani Rawat da kendi çilesiyle karşı karşıya kaldı. Haziran 2023’te “Kreditbe” adlı uygulama aracılığıyla 4.000 rupi (48 $) kredi başvurusunda bulundu., çünkü maaşı gecikti. Kredi talebi, herhangi bir para alınmadan beklemede kaldı. Ancak bir hafta içinde geri ödeme için 9.000 rupi (108 $) talep eden 10-15 çağrı almaya başladı.

Rawat, kurtarma görevlilerine hesabına hiç para gelmediğini söylediğini ancak küfürlü bir dil kullanmaya başladıklarını söyledi. Aramalarına cevap vermeyi bıraktığımda bana küfürlü mesajlar göndermeye başladılar.

Ağustos ayında meslektaşları, Kreditbe temsilcileri tarafından kendisine ve ailesine gönderilen, manipüle edilmiş açık fotoğraflar aldı. Durumu iş arkadaşlarına açıklamaya çalıştı ancak ertesi gün menajeri, varlığının başkalarını rahatsız etmesi nedeniyle ondan istifa etmesini istedi.

Rawat, “İşimi kaybettikten sonra o kadar depresyona girdim ki, hayatıma son vermeyi bile düşündüm” diye itiraf etti.

Al Jazeera yorum almak için Kreditbe’ye ulaşmayı denedi ancak firma hakkında hiçbir bilgi yoktu ve Rawat ile temas halinde olan temsilcilerin hiçbiri artık müsait değildi.

Kreditbe’nin adı, bir özgünlük duygusu yaratmak için genellikle saygın markalara benzer adlar seçen bu yasa dışı kredi uygulamalarının ortak çalışma yöntemi olan KreditBee adlı meşru bir kredi uygulamasının kopyasıdır.

Hem Vishwakarma hem de Rawat, kullanıcılara birkaç tıklamayla ve geleneksel bir banka kredisinin gerektirdiği kapsamlı belgeler olmadan kredi sunan borç verme uygulamalarından borç almıştı. Para, borçlunun hesabına birkaç dakika içinde aktarılır; bu, yüksek uygunluk çıtasını karşılayan borçlular için banka kredisinin beş ila yedi gün kadar sürmesi anlamına gelir.

Pandemi sırasında birçok işletmenin kapanması veya küçülmesi, önemli sayıda insanın işsiz kalması ve mali zorluklar yaşaması nedeniyle bu uygulamaların kullanımında bir artış görüldü.

Bu uygulamalardaki ortalama kredi biletleri, aylık yüzde 20 ila yüzde 30 faiz oranları ve yüzde 15’e kadar çıkabilen işlem ücretiyle 10.000 rupi ila 25.000 rupi (120 ila 300 ABD Doları) arasında değişmektedir.

Kredi uygulaması temsilcileri genellikle krediyi onayladıktan 15 gün sonra kurtarma sürecine başlar. Ancak çoğu durumda, krediyi ödedikten sadece dört ila altı gün sonra insanları taciz etmeye başladıkları biliniyor ve Tiwari’nin durumunda bu, krediyi gerçekten almadan önceydi.

Bhopal’de bağımsız bir siber güvenlik uzmanı olan Akshay Bajpai’ye göre, şu anda ülkede 700’den fazla kredi uygulaması faaliyet gösteriyor; bunların bir kısmı Hintli, ancak çoğunluğu Çin’e ait ve bunları çalıştırmak için Hintlileri işe alıyor.

Bunlardan bazıları açıkça dolandırıcılık yapıyor ve gecenin karanlığında ortadan kaybolmadan önce umutsuz kredi arayanlardan ücret almak için hızlı para vaadini kullanıyor olsa da, diğerleri sadece masum insanlardan para sızdırmak için kullandıkları kötü niyetli yöntemler nedeniyle değil aynı zamanda da gri bir alandalar. çünkü yıllık faiz oranı ve çeşitli masraflar da dahil olmak üzere çevrimiçi borç verme konusunda merkez bankası kurallarına uymuyorlar.

Hindistan Merkez Bankası (RBI), müşterinin adı, adresi ve iletişim bilgileri gibi bazı asgari veriler dışında hiçbir kredi kurumunun müşteri ayrıntılarını saklayamayacağını açıkça söyledi. Ancak yasa dışı uygulamalar kişi listelerine ve resimlere erişiyor, bunları düzenliyor ve parayı geri almak için borçlulara şantaj yapmak amacıyla manipüle edilmiş resimler kullanıyor.

Siber güvenlik yazılım şirketi CloudSek’in 22 Temmuz 2023 ile 18 Eylül 2023 tarihleri arasında gerçekleştirdiği bir araştırmaya göre uzmanları, bireyleri hedef alan 55 sahte kredi uygulamasını izledi. Ek olarak, tespit edilmekten kaçınmak için bu adımları atan Çin kökenli kişiler tarafından işletilen 15’ten fazla gizli ödeme ağ geçidini tespit ettiler.

Çin kredi uygulamaları aynı zamanda Güneydoğu Asya ve bazı Afrika ülkelerinde de bu yöntemi kullanıyor. İnsanların siber güvenlik ve dolandırıcılık konusunda daha az bilinçli olduğu ülkelerde, insanlar bu tür kötü niyetli faaliyetlerin kolay hedefi haline geliyor.

Korku yaratmak

“Dolandırıcılar çeşitli taktiklere başvurarak kurbanlarının zihnine korku salıyorlar. Başlangıçta mağdurun irtibat listesine erişip arama yapmakla tehdit edebilirler. Mağdur direnirse, kurbanın fotoğraf galerisine sızabilir, görüntüleri manipüle edebilir ve onları geri gönderebilirler,” diye açıkladı siber suçlarla ilgili farkındalığı yayan bir STK olan SaveThem India’nın kurucusu Pravin Kalaiselvan.

“Bu, kurbanlar arasında paniğe neden oluyor ve sonuçta dolandırıcıların para taleplerine uymalarına yol açıyor” diye ekledi.

Son üç yılda, bankaların ve uygulamaların etik dışı kurtarma uygulamalarıyla mücadele etmeye odaklanan bir grup savunucu ve sosyal hizmet uzmanı olan Kredi Tüketicileri Derneği (LCA), bu yasa dışı kredi uygulaması tuzaklarına takılan yaklaşık 1.800 kişiye hem danışmanlık hizmeti vererek hem de başvuruda bulunmalarına yardımcı oldu. polise şikayette bulunuldu.

Siber güvenlik uzmanı ve LCA’nın kurucusu Nikkhil Jethwa’ya göre, bu kişilerin yaklaşık yüzde 90’ı klinik depresyon ve sıkıntıyla uğraşıyordu. Hatta bazılarının telefonları çaldığında paniğe kapıldığını veya titremeye başladığını hatırladı.

Artan şikayetler

SaveThem Hindistan Vakfı’nın verilerine göre, Başbakan Narendra Modi’nin, COVID-19 salgınının ilk günlerinde Mart 2020’de ülkeyi karantinaya almasından bu yana dijital kredilendirmeyle ilgili şikayetler arttı.

O yıl vakıf, kredi uygulamalarının temsilcilerinden korkutucu çağrılar ve mesajlarla dolu korku hikayeleriyle dolu yaklaşık 29.000 şikayet aldı. Bu sayı 2021’de yaklaşık 76.000’e çıktı. Bu yılın ilk dokuz ayında 46.359 şikayet aldılar.

LocalCircle’ın Temmuz 2020’den Haziran 2022’ye kadar gerçekleştirdiği araştırmaya göre, ankete katılan Hintlilerin yüzde 14’ü son iki yılda anında kredi başvurularından yararlandı. Yüzde 58’i yüzde 25’lik fahiş faiz oranlarıyla karşılaştı ve katılımcıların yüzde 54’ü tahsilat sürecinde gasp veya veri kötüye kullanımı vakalarıyla karşılaştığını bildirdi.

‘Devlet kurumları hazırlıksız’

Vishwakarma intihar notunda Bhopal’daki Siber Suç Ofisini ziyaret ettiğini ancak memurlardan herhangi bir yardım almadığını yazdı.

Medyayla konuşma yetkisi olmadığı için adını vermeyi reddeden Madhya Pradesh’ten üst düzey bir polis yetkilisi, Al Jazeera’ye polisin siber suçlarla başa çıkmak için eğitilmediğini söyledi.

“Siber polis karakollarındaki polislerin çoğu temel internet bilgisinden bile yoksunken, siber suçlular en son teknolojiyle iyi bir donanıma sahip. Bu nedenle çoğu siber suç çözülemiyor” dedi.

İnteraktif Sesli Yanıt, bu hizmeti sunan şirketlerin bunu katı belgeler olmadan sağlaması nedeniyle dolandırıcılar tarafından kullanılan başka bir araçtır. Kalaiselvan, kredi uygulamalarının genellikle kendi uygulamalarının reklamını yaptığı Facebook gibi sitelerde çevrimiçi olarak aktif olmayan kişileri hedeflemek için kullanıldığını söyledi.

Bu dolandırıcıların çoğunluğu Bangladeş, Pakistan ve Nepal gibi komşu ülkelerdeki sanal numaraları kullanıyor ve bu da onların izini sürmeyi zorlaştırıyor.

Kalaiselvan, “Kredi dolandırıcıları bu hizmetlerden yararlanıyor ve yetkililerin onları yakalamasını zorlaştırıyor” dedi.

Uzmanlara göre, bu uygulamalar genellikle “kolay”, “kredi”, “Aadhar” ve “emi” gibi anahtar kelimeleri içeren adlara sahiptir ve bu da onları çevrimiçi aramalarda kolayca keşfedilebilir hale getirir (Aadhar, Hindistan’daki insanların ihtiyaç duyduğu 12 haneli benzersiz kimliktir) Bankacılık hizmetlerinden yararlanmak için).

Ek olarak, web sitesi sahiplerinin kullanıcı tabanlarını genişletmek için hedefli reklamlar görüntülemesine olanak tanıyan AdSense aracılığıyla hizmetlerini Facebook gibi platformlarda ve Google’da tanıtıyorlar. Bu uygulamalar yasak veya şikayetlerle karşılaştığında genellikle adlarını ve diğer ayrıntılarını değiştirerek yeni bir kimlikle yeniden ortaya çıkıyorlar.

Jethwa, kredi uygulaması dolandırıcılarının banka hesapları aracılığıyla zorla para aldığını, ancak bu kayıtların mevcut olmasına rağmen çok az sayıda dolandırıcının tutuklandığını söyledi.

Bunun bir nedeni, çok az sayıda Hintlinin dijital konularda bilgili olmasıdır. Oxfam’ın Hindistan Eşitsizlik Raporu 2022’ye göre ülkedeki hanelerin yalnızca yüzde 38’i dijital okuryazarlığa sahip.

Jethwa, “Hükümet Dijital Hindistan’ı destekliyor ancak biz halka yönelik altyapı ve siber okuryazarlık programlarından yoksunuz” dedi.

Alınan tedbirler

Mart ayında, İcra Müdürlüğü (ED), Çin kredi uygulamaları tarafından gerçekleştirilen mali dolandırıcılıklarla bağlantılı olarak Bengaluru’da 1,06 milyar rupi (12,76 milyon dolar) değerinde taşınır varlığa el koydu.

ED, bu şirketlerin kredi uygulamaları ve diğer kanallar aracılığıyla hızla halka kısa vadeli krediler sunduğunu, bunun da aşırı yüksek faiz oranlarının yanı sıra yüksek işlem ücretleri uyguladığını belirtti. Acımasız telefon tehditleri ve duygusal sıkıntıya neden olmak da dahil olmak üzere zorlayıcı taktikler yoluyla borçlulardan miktarları geri aldılar.

Bir raporda Google Hindistan, politika ve düzenlemelerine uymamaları nedeniyle 2022 yılında Play Store’dan 3.500’den fazla bireysel kredi başvurusunu kaldırdığını söyledi. Bu uygulamalar, kişiler ve fotoğraflar da dahil olmak üzere kullanıcı verilerine yasa dışı bir şekilde erişiyordu.

Eylül 2022’de Hindistan Maliye Bakanı Nirmala Sitharaman, RBI’nin yasal uygulamaların bir listesini hazırlayacağını ve Elektronik ve Bilgi Teknolojileri Bakanlığı’nın (MeitY) yalnızca bu onaylı uygulamaların Google Play Store ve Apple App Store’da mevcut olmasını sağlayacağını söyledi.

Maliye Bakanlığı, 7 Şubat 2023’te parlamentodaki soru önergesine yanıt olarak, onaylanmış dijital kredilendirme uygulamalarının beyaz listesini Google Play Store ve Apple App Store gibi uygulama mağazalarına ilettiğini söyledi. Ancak bu açıklama, böyle bir listenin gönderilmediğini bildiren yerel medya tarafından yalanlandı.

Aynı sıralarda merkez bankası yöneticisi Shaktikanta Das, dijital kredi uygulamalarının merkez bankasının düzenleyici yetkisi altında olmadığını söyledi.

Aynı ay hükümet aralarında BuddyLoan, CashTM, Indiabulls Home Loans, PayMe, Faircent ve RupeeRedee gibi isimlerin de bulunduğu 94 kredi uygulamasını yasakladı. Bu uygulamalar çeşitli nedenlerle RBI tarafından işaretlenmişti ve birçoğunun ya Çinli yatırımcıları vardı ya da borçluları taciz etmeye karışmışlardı.

{kind=link}